Žijeme s vodou

Jak vzniká cena pro vodné a stočné

Pokud patříte k lidem, kteří si raději tvoří vlastní názor a nepřejímají bezmyšlenkovitě obecně proklamované „pravdy“, pak je tento příspěvek určen právě Vám. Cena pro vodné a stočné je tématem velmi zajímavým, i když v současnosti spíše kontroverzním. Předmětem častých diskusí je otázka, zda je voda v českých rukou nebo není. Proto bychom hned v úvodu měli uvést na pravou míru oblíbený politický slogan „Vraťme vodu do českých rukou“. V regionu, který naše společnost provozuje, je voda zcela v českých rukou, protože veškerý infrastrukturní majetek vodovodů a kanalizací zde vlastní města, obce nebo svazky obcí. Naše společnost se stará „pouze“ o kvalitní a profesionální provozování tohoto majetku.

Naši pravidelní čtenáři už vědí, že zabezpečení podmínek pro to, aby voda v dostatečném množství a požadované kvalitě dotekla až k Vám domů a následně po použití zase odtekla kam má, se věnujeme odborně a intenzivně. S touto službou jsou spojeny nejen provozní povinnosti, ale i celá řada dalších povinností, např. legislativních. I ty je potřeba ocenit a promítnout do ceny této služby.

Jak bylo popsáno v našem příspěvku zveřejněném v říjnovém čísle Moravskotřebovského zpravodaje, podléhá cena vodného a stočného přísným pravidlům uplatňovaným ze strany ministerstev financí, zemědělství i životního prostředí. Při tvorbě ceny se neřeší, zda je náklad do cen daňově uznatelný či ne, ale hlavně zda je ekonomicky oprávněný či neoprávněný. Výčet neuznatelných nákladů vydává každý rok ministerstvo financí v cenovém věstníku, kde ve výměru MF pro daný rok stanovuje seznam zboží s regulovanými cenami, do kterého spadá i pitná voda a odpadní voda. Plné znění tohoto výměru najdete vždy na stránkách ministerstva financí. Mezi náklady, které se nesmí uplatňovat v ceně vodného a stočného, patří např. náklady na sponzorování sportovních a kulturních akcí či charitativních organizací.

Další podmínkou pro tvorbu ceny je dodržení povinností zákona č. 274/2001 Sb. o vodovodech a kanalizacích a prováděcí vyhlášky č. 428/2001 Sb., kde je v příloze č. 19 daná jasná struktura ceny a popis nákladů do jednotlivých kalkulačních položek.

Pro vaši představu je dále uvedena struktura kalkulačního vzorce s jednoduchým popisem jednotlivých položek.

1. Materiál

1.1. Surová voda podzemní + povrchová

Náklady na skutečně odebrané množství podzemní vody, které jsou vypočteny na základě poplatku stanoveného zákonem č. 254/2001 Sb. o vodách. Tyto poplatky odvádí provozovatel státu.

1.2. Pitná voda převzatá – voda převzatá z jiného zdroje mimo provozovaný region. U vodného pro Moravskou Třebovou je to voda z Krasíkova. Provozovatel za tuto položku platí obci Krasíkov.

1.3. Chemikálie – spotřebované na dezinfekci (v ceně vodného.) Větší část je tvořena v ceně stočného – chemikálie spotřebované na čistírně odpadních vod.

1.4. Ostatní materiál – běžný materiál spotřebovaný při údržbě vodovodů a kanalizace

2. Energie

2.1. Elektrická energie – náklady na elektrickou energii na objektech infrastrukturního majetku (dále jen IM). Tuto položku platí provozovatel dodavateli el. energie.

2.2. Ostatní energie – plyn, teplo, voda spotřebovaná na objektech IM

3. Mzdy

Provozovatel používá tzv. vnitropodnikový okruh, ve kterém se rozdělují náklady do jednotlivých cen a ostatních zakázek, přičemž se účtuje přímo podle odpracovaných

hodin. Daná cena je tedy zatěžována pouze skutečně odpracovanými hodinami. Tyto náklady jsou v položkách 4.2 opravy IM a 5.3. údržba IM

4. Ostatní přímé náklady (OPN)

4.1. Odpisy – tuto položku provozovatel do ceny nezahrnuje, protože nevlastní žádný IM, a proto ho nemůže odepisovat.

4.2. Opravy IM – zde jsou kalkulovány náklady na opravy a odstraňování havárií (materiál, práce provedené na opravě, práce stroje, asfaltování, kamenivo, písek apod.), opravy vodoměrů, opravy vodojemů, čerpacích stanic apod.

4.3. Nájemné IM – nákladem jsou finanční prostředky hrazené vlastníkovi IM vodovodu a kanalizace – tyto finanční prostředky odvádí provozovatel vlastníkovi a ten je investuje zpět do infrastruktury na její obnovu.

4.4. Prostředky obnovy IM – tyto prostředky jsou zahrnuty již v položce 4.3. a netvoří se žádné položky nad rámec potřeby.

5. Provozní náklady

5.1. Poplatky za vypouštění odpadních vod – tato kalkulační položka se týká pouze cen stočného. Tyto poplatky jsou hrazeny dle právního předpisu státu.

5.2. Ostatní provozní náklady externí – zde jsou kalkulovány služby nakupované od externích dodavatelů, které nejsou kalkulované v jiných položkách. Například likvidace kalů, laboratorní služby, čištění kanalizace, deratizace, správní poplatky, přenosy dat pro GIS, servis technických zařízení, revize

5.3. Ostatní provozní náklady ve vlastní režii – jak je uvedeno výše, skutečně odpracované hodiny na údržbě vodovodní a kanalizační sítě (tyto činnosti byly popsány v předchozích článcích), náklady na dopravu, náklady na GIS, zpracování všech legislativních povinností, vyjadřovací služby, hledání poruch, odečty vodoměrů

6. Finanční náklady – tato položka se týká hlavně finančního vypořádání rozdílu kalkulací prováděných podle metodiky OPŽP – finanční nástroje (viz. článek v MT Zpravodaji). Tato položka se týká pouze stočného, které do tohoto programu spadá a řídí se těmito pravidly.

7. Ostatní výnosy – tyto výnosy se v naší ceně nekalkulují, nemáme žádné výnosy např. z prodeje el. energie apod.

8. Výrobní režie – zde jsou kalkulovány náklady na objekty provozovatele používané jako zázemí pro zaměstnance vodovodů a kanalizací, mzdy vedoucích a mistrů vodovodu a čistírny odpadních vod, školení zaměstnanců, lékařské prohlídky, nářadí pro potřebu údržby a oprav, ochranné pomůcky

9. Správní režie – zde jsou kalkulované náklady na zákaznické centrum, náklady spojené s fakturací vodného a stočného, poštovné, účetní program, spotřeba el. energie na budovách provozovatele, spotřeba materiálu pro administrativní činnost, účetní práce

Položky 8 a 9 jsou do kalkulace vždy očištěny o poměr nákladů, které s touto regulovanou cenou nesouvisí. V praxi to znamená, že podle výnosů z jednotlivých činností se určí % podíl. Náklady na správní a výrobní režii se sníží o tento podíl nákladů, které s vodným a stočným nesouvisí a podle množství fakturovaných m3 se určí maximální podíl, který může být do ceny kalkulován. Tyto položky jsou velmi přísně kontrolovány specializovaným kontrolním oddělením ministerstva financí.

10. Úplné vlastní náklady – součet všech výše uvedených nákladových položek

Každý rok je provozovatel povinen zpracovat porovnání takto stanoveného kalkulačního vzorce se skutečností dosaženou v daném roce a zaslat jej na příslušná ministerstva. Každá kalkulační položka, pokud je překročena nebo nedočerpána, musí být patřičně okomentována a zdůvodněna.

Jedním z cílů seriálu „Žijeme s vodou“ bylo přiblížit Vám naši práci, seznámit Vás s činnostmi souvisejícími s provozem vodovodu a kanalizace a co nejlépe popsat jednotlivé provozní procesy i povinnosti. V tomto příspěvku jsme si ukázali, jakým způsobem náklady nezbytné pro zajištění této komplexní služby vstupují do kalkulace ceny. Tvorba ceny má zcela jasně vymezená pravidla, která však v žádném případě nevytváří provozovatel.

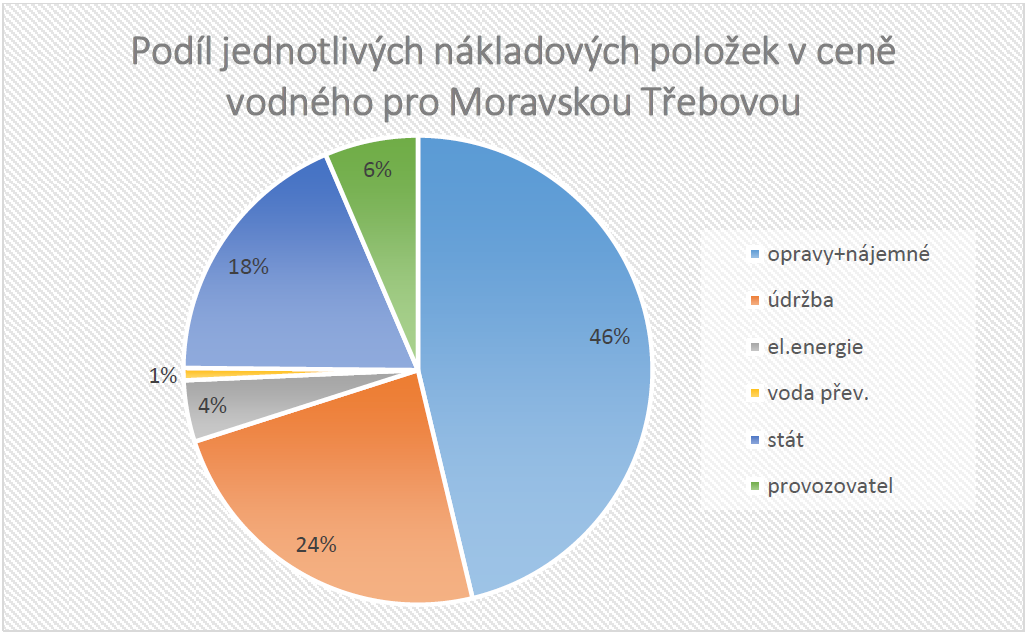

Na základě výše uvedených skutečností a následujícího grafického znázornění můžete získat představu o podílech jednotlivých nákladových položek v ceně vodného a o tom, jak se rozdělují mezi vlastníka, stát, dodavatele energií a provozovatele.

Zdroj: Kalkulace ceny vodného pro rok 2018

Stočné pro Moravskou Třebovou se řídí koncesní smlouvou, která byla soutěžena v roce 2015 a je platná od 1. 1. 2016. Tato smlouva dle podmínek SFŽP obsahuje finanční nástroje, kterými se řídí tvorba ceny dle podmínek Evropské unie. Jsou to finanční model a vyrovnávací nástroj, které jsou součástí smlouvy.

Máte-li dotazy k cenové problematice a odpovědi nenajdete v tomto článku, neváhejte a kontaktujte nás.